Warning (512)CORE/src/Cache/Cache.php , line 178 ]Code Context $registry -> set ( $name , new NullEngine ()); trigger_error ( $e -> getMessage (), E_USER_WARNING ); $name = '_cake_core_'

$registry = object(Cake\Cache\CacheRegistry) {

'_loaded' => [

(int) 0 => '_cake_core_'

]

}

$config = [

'className' => 'Cake\Cache\Engine\ApcuEngine',

'prefix' => 'myapp_cake_core_',

'path' => '/home/peakmn/new.peak.mn/tmp/cache/persistent/',

'serialize' => true,

'duration' => '+2 minutes',

'url' => null

]

$e = object(RuntimeException) {

[protected] message => 'Cache engine Cake\Cache\Engine\ApcuEngine is not properly configured.'

[protected] code => (int) 0

[protected] file => '/home/peakmn/new.peak.mn/vendor/cakephp/cakephp/src/Cache/CacheRegistry.php'

[protected] line => (int) 92

} Cake\Cache\Cache::_buildEngine() - CORE/src/Cache/Cache.php, line 178

Cake\Cache\Cache::engine() - CORE/src/Cache/Cache.php, line 236

Cake\I18n\I18n::translators() - CORE/src/I18n/I18n.php, line 80

Cake\I18n\I18n::getTranslator() - CORE/src/I18n/I18n.php, line 204

__d - CORE/src/I18n/functions.php, line 89

Cake\Controller\Component\AuthComponent::_setDefaults() - CORE/src/Controller/Component/AuthComponent.php, line 504

Cake\Controller\Component\AuthComponent::identify() - CORE/src/Controller/Component/AuthComponent.php, line 822

CakeDC\Users\Controller\Component\RememberMeComponent::beforeFilter() - ROOT/vendor/cakedc/users/src/Controller/Component/RememberMeComponent.php, line 145

Cake\Event\EventManager::_callListener() - CORE/src/Event/EventManager.php, line 351

Cake\Event\EventManager::dispatch() - CORE/src/Event/EventManager.php, line 328

Cake\Controller\Controller::dispatchEvent() - CORE/src/Event/EventDispatcherTrait.php, line 112

Cake\Controller\Controller::startupProcess() - CORE/src/Controller/Controller.php, line 673

Cake\Http\ActionDispatcher::_invoke() - CORE/src/Http/ActionDispatcher.php, line 115

Cake\Http\ActionDispatcher::dispatch() - CORE/src/Http/ActionDispatcher.php, line 94

Cake\Http\BaseApplication::__invoke() - CORE/src/Http/BaseApplication.php, line 256

Cake\Http\Runner::__invoke() - CORE/src/Http/Runner.php, line 65 Warning (512)CORE/src/Cache/Cache.php , line 178 ]Code Context $registry -> set ( $name , new NullEngine ()); trigger_error ( $e -> getMessage (), E_USER_WARNING ); $name = '_cake_model_'

$registry = object(Cake\Cache\CacheRegistry) {

'_loaded' => [

(int) 0 => '_cake_core_',

(int) 1 => '_cake_model_'

]

}

$config = [

'className' => 'Cake\Cache\Engine\ApcuEngine',

'prefix' => 'myapp_cake_model_',

'path' => '/home/peakmn/new.peak.mn/tmp/cache/models/',

'serialize' => true,

'duration' => '+2 minutes',

'url' => null

]

$e = object(RuntimeException) {

[protected] message => 'Cache engine Cake\Cache\Engine\ApcuEngine is not properly configured.'

[protected] code => (int) 0

[protected] file => '/home/peakmn/new.peak.mn/vendor/cakephp/cakephp/src/Cache/CacheRegistry.php'

[protected] line => (int) 92

} Cake\Cache\Cache::_buildEngine() - CORE/src/Cache/Cache.php, line 178

Cake\Cache\Cache::engine() - CORE/src/Cache/Cache.php, line 236

Cake\Cache\Cache::read() - CORE/src/Cache/Cache.php, line 378

Cake\Database\Schema\CachedCollection::describe() - CORE/src/Database/Schema/CachedCollection.php, line 55

Cake\ORM\Table::getSchema() - CORE/src/ORM/Table.php, line 566

Batu\Version\Model\Behavior\VersionBehavior::_fields() - ROOT/plugins/Batu/Version/src/Model/Behavior/VersionBehavior.php, line 385

Batu\Version\Model\Behavior\VersionBehavior::setupFieldAssociations() - ROOT/plugins/Batu/Version/src/Model/Behavior/VersionBehavior.php, line 75

Batu\Version\Model\Behavior\VersionBehavior::initialize() - ROOT/plugins/Batu/Version/src/Model/Behavior/VersionBehavior.php, line 59

Cake\ORM\Behavior::__construct() - CORE/src/ORM/Behavior.php, line 165

Cake\ORM\BehaviorRegistry::_create() - CORE/src/ORM/BehaviorRegistry.php, line 147

Cake\Core\ObjectRegistry::load() - CORE/src/Core/ObjectRegistry.php, line 96

Cake\ORM\Table::addBehavior() - CORE/src/ORM/Table.php, line 878

App\Model\Table\ArticlesTable::initialize() - APP/Model/Table/ArticlesTable.php, line 40

Cake\ORM\Table::__construct() - CORE/src/ORM/Table.php, line 299

Cake\ORM\Locator\TableLocator::_create() - CORE/src/ORM/Locator/TableLocator.php, line 293

Cake\ORM\Locator\TableLocator::get() - CORE/src/ORM/Locator/TableLocator.php, line 249 Warning (512)CORE/src/Http/ResponseEmitter.php , line 53 ]Code Context if ( Configure :: read ( 'debug' )) { trigger_error ( $message , E_USER_WARNING ); } else { $response = object(Cake\Http\Response) {

'status' => (int) 200,

'contentType' => 'text/html',

'headers' => [

'Content-Type' => [

[maximum depth reached]

]

],

'file' => null,

'fileRange' => [],

'cookies' => object(Cake\Http\Cookie\CookieCollection) {},

'cacheDirectives' => [],

'body' => '<!DOCTYPE html>

<html>

<head>

<title>

Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ? | Peak News </title>

<meta charset="utf-8">

<meta name="description"

content="Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуульд Монгол Улсын иргэний 2020 оны 04 дүгээр сарын 01-ний өдрөөс 2020 оны 10 дугаар сарын 01-ний өдрийг хүртэлх хугацаанд олсон цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй..." />

<meta name="keywords"

content="татвар, татвар төлөгч" />

<meta name="viewport" content="width=device-width, initial-scale=1, maximum-scale=2, user-scalable=yes" />

<meta http-equiv="X-UA-Compatible" content="IE=edge,chrome=1">

<meta name="HandheldFriendly" content="true">

<!-- Twitter Card data -->

<meta name="twitter:card"

content="summary" />

<meta name="twitter:site" content="@PEAK" />

<meta name="twitter:title"

content="Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ? | Peak News">

<!-- Twitter Page description less than 200 characters -->

<meta name="twitter:description"

content="Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуульд Монгол Улсын иргэний 2020 оны 04 дүгээр сарын 01-ний өдрөөс 2020 оны 10 дугаар сарын 01-ний өдрийг хүртэлх хугацаанд олсон цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй..." />

<!-- Twitter Summary card images must be at least 120x120px -->

<meta name="twitter:image"

content="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/cd532690a04c2574f580e1684cf99dd0.png" />

<meta property="og:title"

content="Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ? | Peak News" />

<meta property="og:image"

content="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/cd532690a04c2574f580e1684cf99dd0.png" />

<meta property="og:site_name"

content="Peak News" />

<meta property="og:description"

content="Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуульд Монгол Улсын иргэний 2020 оны 04 дүгээр сарын 01-ний өдрөөс 2020 оны 10 дугаар сарын 01-ний өдрийг хүртэлх хугацаанд олсон цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй..." />

<link rel="apple-touch-icon" sizes="180x180" href="/apple-touch-icon.png">

<link rel="icon" type="image/png" sizes="32x32" href="/favicon-32x32.png">

<link rel="icon" type="image/png" sizes="16x16" href="/favicon-16x16.png">

<link rel="manifest" href="/site.webmanifest">

<meta name="msapplication-TileColor" content="#da532c">

<meta name="theme-color" content="#ffffff">

<link

href="https://fonts.googleapis.com/css2?family=Roboto+Flex:opsz,wght@8..144,300;8..144,400;8..144,500;8..144,600;8..144,700&display=swap"

rel="stylesheet">

<link rel="stylesheet" href="/static/peak.min.v1726450691.css"/>

<!--[if lt IE 9]>

<script src="https://oss.maxcdn.com/html5shiv/3.7.3/html5shiv.min.js"></script>

<![endif]-->

<script src="https://cdn.jsdelivr.net/npm/uikit@3.21.12/dist/js/uikit.min.js"></script>

<script src="https://cdn.jsdelivr.net/npm/uikit@3.21.12/dist/js/uikit-icons.min.js"></script>

<script src="https://ajax.googleapis.com/ajax/libs/jquery/2.1.4/jquery.min.js"></script>

</head>

<body class="uk-background-top-center uk-background-width-1-1 uk-background-norepeat" style="">

<!--Nav-->

<div class="peaknav" uk-sticky>

<nav class="uk-navbar-container">

<div class="uk-container uk-container-expand">

<div uk-navbar>

<div class="uk-navbar-left">

<a href="https://new.peak.mn/pages/view/home-new"

class="uk-navbar-item uk-logo"><img src="/img/peak.svg" width="100" alt=""/></a>

</div>

<div class="uk-navbar-center uk-visible@l">

<ul class="uk-navbar-nav">

<li class=""><a

href="/category/uurlakh-uu-uchirlakh-uu?menu=19">Уурлах уу, учирлах уу?</a></li>

<li class=""><a

href="https://peak.mn/my17">Бидний 17 зорилт</a></li>

<li class=""><a

href="/category/economics?menu=2">Санхүүгийн боловсрол</a></li>

<li class=""><a

href="/category/bi-neg-udaa?menu=25">Би нэг удаа</a></li>

<li class=""><a

href="/category/khunii-bagsh?menu=26">Хүний багш</a></li>

<li class=""><a

href="/category/technology?menu=11">Шинжлэх ухаан, технологи</a></li>

</ul>

</div>

<div class="uk-navbar-right">

<a class="uk-navbar-toggle" href="#searchmodal" uk-search-icon uk-toggle></a>

<a class="uk-navbar-toggle uk-navbar-toggle-animate" uk-navbar-toggle-icon href="#"></a>

<div class="uk-navbar-dropdown" uk-drop="offset: 0; pos: bottom-right;">

<ul class="uk-nav uk-navbar-dropdown-nav">

<li class="uk-active"><a href="https://new.peak.mn/pages/view/home-new"><span

class="uk-margin-small-right" uk-icon="home"></span> Нүүр

хуудас</a></li>

<li class="uk-nav-divider"></li>

<li><a href="https://new.peak.mn/category/uurlakh-uu-uchirlakh-uu">Уурлах уу, Учирлах уу</a></li>

<li><a href="https://new.peak.mn/category/economics">Санхүүгийн боловсрол</a></li>

<li><a href="https://new.peak.mn/category/technology">Шинжлэх ухаан, технологи</a></li>

<li><a href="https://new.peak.mn/category/healthy">Эрүүл мэнд</a></li>

<li><a href="https://new.peak.mn/my17">Бидний 17 зорилт</a></li>

<li class=""><a

href="/category/uurlakh-uu-uchirlakh-uu?menu=19">Уурлах уу, учирлах уу?</a></li>

<li class=""><a

href="https://peak.mn/my17">Бидний 17 зорилт</a></li>

<li class=""><a

href="/category/economics?menu=2">Санхүүгийн боловсрол</a></li>

<li class=""><a

href="/category/bi-neg-udaa?menu=25">Би нэг удаа</a></li>

<li class=""><a

href="/category/khunii-bagsh?menu=26">Хүний багш</a></li>

<li class=""><a

href="/category/technology?menu=11">Шинжлэх ухаан, технологи</a></li>

<li class="uk-nav-divider"></li>

<li><a href="https://new.peak.mn/category/amidraliin-tuukh-tuukh">Амьдралын түүх</a></li>

<li><a href="https://new.peak.mn/category/tsegtsteisetgekh">Цэгцтэй сэтгэх</a></li>

<li><a href="https://new.peak.mn/category/society">Нийгэм</a></li>

<li><a href="https://new.peak.mn/category/world">Дэлхий дахин</a></li>

<li class=""><a

href="/category/amidraliin-tuukh-tuukh?menu=24">Амьдралын түүх</a></li>

<li class=""><a

href="/category/tsegtsteisetgekh?menu=8">Цэгцтэй Сэтгэх</a></li>

<li class=""><a

href="/category/world?menu=6">Дэлхий</a></li>

<li class=""><a

href="/category/society?menu=3">Нийгэм</a></li>

</ul>

</div>

</div>

</div>

</div>

</nav>

</div>

<!-- This is the modal -->

<div id="searchmodal" class="uk-modal-full uk-modal" uk-modal>

<div class="uk-modal-dialog uk-flex uk-flex-center uk-flex-middle" uk-height-viewport>

<button class="uk-modal-close-full uk-text-primary uk-close-large uk-margin-top uk-margin-right" type="button"

uk-close></button>

<form method="get" accept-charset="utf-8" class="uk-search uk-search-large" action="/search"> <input class="uk-search-input uk-text-center" type="search" placeholder="Хайлт + Enter" id="core-search"

name="searchText" value="" autofocus>

</form> </div>

</div>

<div id="fb-root"></div>

<script>

(function (d, s, id) {

var js, fjs = d.getElementsByTagName(s)[0];

if (d.getElementById(id)) return;

js = d.createElement(s); js.id = id;

js.src = 'https://connect.facebook.net/en_GB/sdk.js#xfbml=1&version=v2.10&appId=527290314294991';

fjs.parentNode.insertBefore(js, fjs);

}(document, 'script', 'facebook-jssdk'));

</script>

<div class="latest">

<div class="uk-container">

<div class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/society">

Нийгэм </a>

</div>

<h2 class="uk-text-medium uk-margin-remove-top uk-width-2-3@s">Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ?</h2>

<div uk-grid>

<div class="uk-width-2-3@s">

<div class="uk-margin" uk-grid>

<div class="uk-width-auto">

<p class="uk-text-small uk-text-lighter" style="min-width: 220px;">

<a href="https://test.peak.mn/p/author/orgil%40peak.mn">

<img class="uk-border-circle uk-align-left" width="45" style="margin: -2px 12px 0 0"

src="https://peak.mn/files/profile/ad966c95f409b82e9ada28a8a3d456ac.jpg">

</a>

<a href="https://test.peak.mn/p/author/orgil%40peak.mn" class="uk-text-semi uk-link-text">Х.Оргил</a>

<br />

<span class="uk-text-xsmall">01 сарын 05, 2021</span>

</p>

</div>

<div class="uk-width-expand uk-text-right">

<p><a onclick="openWindow('https://www.facebook.com/sharer/sharer.php?u=https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we')"

class="uk-icon-button uk-margin-small-right" uk-icon="facebook"></a>

<a onclick="openWindow('https://twitter.com/share?url=https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we&text=Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ?')"

class="uk-icon-button uk-margin-small-right" uk-icon="twitter"></a>

<a onclick="writeClipboardText('https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we')" class="uk-icon-button" uk-icon="link"></a>

</p>

</div>

</div>

<div class="articlecontent fr-view" uk-lightbox="toggle: .js-lightbox">

<p>

<img src="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/cd532690a04c2574f580e1684cf99dd0.png" class="" data-large="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/cd532690a04c2574f580e1684cf99dd0.png" alt=""/> </p>

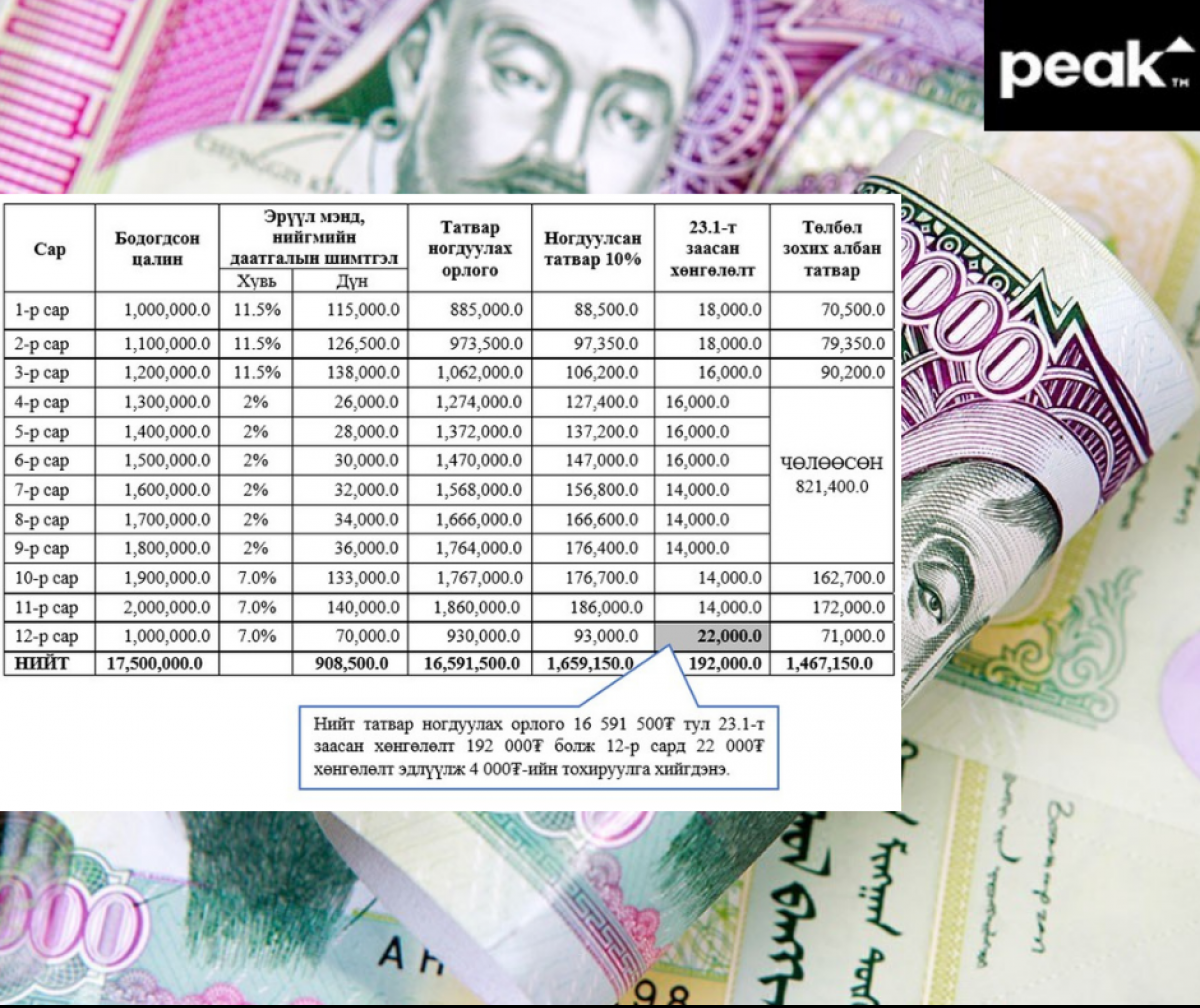

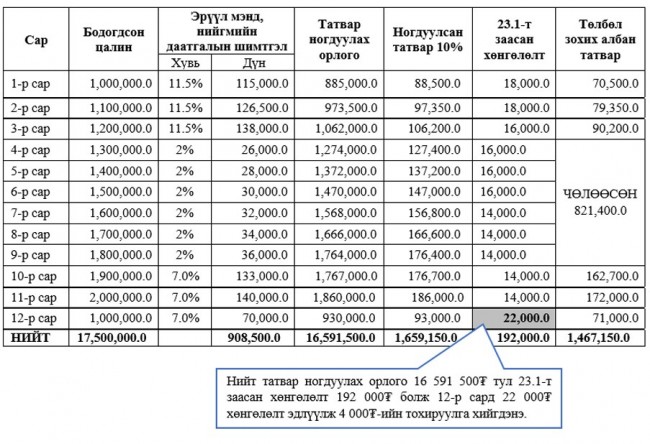

<p>Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуульд Монгол Улсын иргэний 2020 оны 04 дүгээр сарын 01-ний өдрөөс 2020 оны 10 дугаар сарын 01-ний өдрийг хүртэлх хугацаанд олсон цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй адилтгах хөдөлмөр эрхлэлтийн орлогод ногдох хувь хүний орлогын албан татварыг чөлөөлөхөөр заасан. Хуулийн дагуу 2, 3-р улиралд ногдуулсан албан татвараас ХХОАТ-ын тухай хуулийн 23 дугаар зүйл 23.1-д заасан хөнгөлөлтийг эдлүүлж, төлбөл зохих албан татварыг бүрэн чөлөөлсөн.</p><p>Өөрөөр хэлбэл Хувь хүний орлогын албан татварын тухай хуулийн 7 дугаар зүйлд заасан орлогоос эрүүл мэндийн даатгалд төлсөн шимтгэлийг хасаж 10 хувиар албан татвар ногдуулах бөгөөд мөн хуулийн 23.1-д заасан хөнгөлөлтийг эдлүүлсний дараах төлбөл зохих татварыг Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуулийн дагуу чөлөөлсөн.</p><p><span class="twittersharelink">Иймд татвар ногдуулах орлогыг нийт дүнгээр/12 сараар/ тооцож 1-р улиралд НДШ, ЭМД-ын шимтгэлийг 11,5%- иар, 4-р улиралд 7%-иар тооцон хасаж тодорхойлох бөгөөд</span> ХХОАТ-ыг 10%-иар тооцоолж 7.1.6- д /үндсэн ажлын газраас бусад хуулийн этгээд болон хувь хүнтэй байгуулсан гэрээний үндсэн дээр ажил, үүрэг гүйцэтгэж авсан хөдөлмөрийн хөлс, шагнал, нэмэгдэл, тэтгэмж, тэдгээртэй адилтгах бусад орлого/ зааснаас бусад орлогод ногдуулах албан татварт 23.1-д заасан хөнгөлөлтийг тооцож эдлүүлнэ. Дараах жишээгээр авч үзье:</p><p><img class="fr-dib" src="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/84f117b8e28514af095fbe1787cc4a0c.jpg" data-size="650,444.85049833887" data-success="true" data-filepath="/home/peakmn/public_html/webroot/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/84f117b8e28514af095fbe1787cc4a0c.jpg" data-test="true" data-test2="650"></p> </div>

<div class="uk-margin-large">

<h5 class="uk-text-primary uk-text-medium">Холбоотой сэдвүүд</h5>

<p>

<a href="https://test.peak.mn/tag/татвар" class="uk-button uk-button-small uk-button-tag">татвар</a>

<a href="https://test.peak.mn/tag/татвар төлөгч" class="uk-button uk-button-small uk-button-tag">татвар төлөгч</a>

</p>

<div class="uk-margin socialshares">

<div>

<a onclick="openWindow('https://www.facebook.com/sharer/sharer.php?u=https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we')"

class="uk-icon-button uk-margin-small-right" uk-icon="facebook"></a>

<a onclick="openWindow('https://twitter.com/share?url=https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we&text=Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ?')"

class="uk-icon-button uk-margin-small-right" uk-icon="twitter"></a>

<a onclick="writeClipboardText('https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we')" class="uk-icon-button" uk-icon="link"></a>

</div>

<div class="uk-margin-top">

<div class="fb-like" data-href="https://www.facebook.com/Peaknews1/" data-layout="button_count"

data-action="like" data-size="small" data-show-faces="false" data-share="false"></div>

<div class="fb-share-button" data-href="https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we" data-layout="button" data-size="small"

data-mobile-iframe="true"><a class="fb-xfbml-parse-ignore" target="_blank"

href="https://www.facebook.com/sharer/sharer.php?u=https%3A%2F%2Fdevelopers.facebook.com%2Fdocs%2Fplugins%2F&src=sdkpreparse">Share</a>

</div>

<div class="fb-send" data-href="https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we"></div>

</div>

</div>

</div>

<div class="comments uk-margin-large">

<h3 class="uk-text-medium uk-margin-remove-bottom"><span uk-icon="icon: comments"></span> Сэтгэгдэл бичих

</h3>

<p class="uk-text-xsmall uk-margin-remove-top">Та сэтгэгдэл бичихдээ бусдад хүндэтгэлтэй хандана уу. Ёс бус

сэтгэгдлийг Peak.mn сайт устгах эрхтэй.</p>

<form>

<div class="uk-margin">

<div class="input textarea"><textarea name="cmt-body" id="comment_body_new" rows="3" class="botCheck uk-textarea uk-width-1-1" placeholder="Сэтгэгдлээ бичнэ үү" data-comment-id="new"></textarea></div> </div>

<div class="uk-margin-small uk-margin-small-bottom">

<button disabled="disabled" id="addComm_new" type="button" class="uk-button uk-button-peak-grey uk-button-small uk-text-semi uk-width-1-1 uk-button-large">Сэтгэгдэл бичих <span uk-icon="icon: arrow-right"></span></button> </div>

</form>

<input type="hidden" name="cmt-url" readonly="readonly" id="cmt-url" value="1784037170.5415"/><div id="comment_list" class="uk-margin uk-margin-large-top uk-text-small">

</div>

<script>

var foreign_key = '36701';

var modelName = "articles";

var commentLimit = 5;

$(function () {

$('#addComm_new').on('click', function () {

if (commentLimit < 1) return;

var formData = {

'body': $('#comment_body_new').val() || '',

'url': $('input[name="cmt-url"]').val() || '',

'foreign_key': foreign_key,

'model': modelName,

};

$('#comment_body_new').val('');

$('#addComm_new').attr('disabled', 'disabled');

$('#addComm_new').html('<i class="uk-icon-refresh uk-icon-spin"></i> Түр хүлээнэ үү... ');

$.ajax({

url: "/comments/ajax-save-comment",

type: "POST",

beforeSend: function (request) {

request.setRequestHeader("X-CSRF-Token", '72693fff076a73fe8b7e7a3d904bec6fee522dc49aaef635315f7f0e1ccc86779a8b0a149a7e754eee5174222d8d3ebd9349cde3281fc99be95708f181e7d255');

},

data: formData

}).done(function (data) {

$('#addComm_new').html('Сэтгэгдэл бичих');

var newComment = $(data).hide();

$('#comment_list').prepend(newComment);

newComment.fadeIn();

commentLimit--;

}).fail(function (error) {

$('#addComm_new').html('Сэтгэгдэл бичих');

});

});

addEventToCommentBody();

});

function addReply(parentId) {

if ($('#reply_' + parentId).length) {

$('#reply_' + parentId).toggle();

return;

}

if (!$('#' + parentId).next('div').hasClass('uk-margin-large-left')) {

$('#' + parentId).after('<div class="uk-margin-large-left"></div>');

}

var cmtHtml = '<div id="reply_' + parentId + '" class="uk-margin-top uk-margin-bottom">' +

'<div class="uk-margin"><div class="input textarea"><textarea name="cmt-body" id="comment_body_' + parentId + '" rows="3" class="botCheck uk-textarea uk-width-1-1" placeholder="Сэтгэгдлээ бичнэ үү" data-comment-id="' + parentId + '"></textarea>' + '</div>' +

'<div class="uk-margin-small uk-margin-small-bottom"><button disabled="disabled" id="addComm_' + parentId + '" value="Бичих" type="button" class="uk-button uk-button-peak-grey uk-button-small uk-text-semi uk-width-1-1 uk-button-large" onclick="saveReply(\'' + parentId + '\')">Сэтгэгдэл бичих</button>' + '</div></div>';

$('#' + parentId).next('div').prepend(cmtHtml);

addEventToCommentBody();

}

function saveReply(parentId) {

var formData = {

'body': $('#comment_body_' + parentId).val() || '',

'url': $('input[name="cmt-url"]').val() || '',

'model': modelName,

'foreign_key': foreign_key,

'parent_id': parentId,

};

$('#comment_body_' + parentId).val('');

$('#addComm_' + parentId).attr('disabled', 'disabled');

$('#addComm_' + parentId).html('<i class="uk-icon-refresh uk-icon-spin"></i> Түр хүлээнэ үү... ');

$.ajax({

url: "/comments/ajax-save-comment",

type: "POST",

beforeSend: function (request) {

request.setRequestHeader("X-CSRF-Token", '72693fff076a73fe8b7e7a3d904bec6fee522dc49aaef635315f7f0e1ccc86779a8b0a149a7e754eee5174222d8d3ebd9349cde3281fc99be95708f181e7d255');

},

data: formData

}).done(function (data) {

$('#addComm_' + parentId).html('Сэтгэгдэл бичих');

var newComment = $(data).hide();

$('#' + parentId).next('div').prepend(newComment);

$('#reply_' + parentId).remove();

newComment.fadeIn();

}).fail(function (error) {

$('#addComm_' + parentId).html('Сэтгэгдэл бичих');

});

addEventToCommentBody();

}

function deleteComment(c_id) {

if (confirm('Та итгэлтэй байна уу?')) {

$.ajax({

url: "/comments/ajax-delete-comment",

type: "POST",

beforeSend: function (request) {

request.setRequestHeader("X-CSRF-Token", '72693fff076a73fe8b7e7a3d904bec6fee522dc49aaef635315f7f0e1ccc86779a8b0a149a7e754eee5174222d8d3ebd9349cde3281fc99be95708f181e7d255');

},

dataType: "json",

data: {

"c_id": c_id

}

}).done(function (data) {

if (data.success == true)

$('#' + c_id).fadeOut('slow');

}).fail(function (data) {

//console.log(data);

});

}

}

function addEventToCommentBody() {

$('.botCheck').keyup(function () {

var comment_id = $(this).attr('data-comment-id');

$allowed = 0;

if ($('#comment_body_' + comment_id).val().trim().length > 2) {

$allowed++;

}

if ($allowed === 1) {

$('#addComm_' + comment_id).removeAttr('disabled');

} else {

$('#addComm_' + comment_id).attr('disabled', 'disabled');

}

});

}

</script>

</div>

</div>

<div class="uk-width-expand">

<div uk-sticky="end: true; offset: 100; media: 640" style="z-index: 979;">

<h5 class="uk-text-primary uk-text-medium">Санал болгох</h5>

<div class="mostread hide-first-divider">

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

1 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/mongoliin-khuduu-shig-diwaajin-ugui-iimees-khamgaalaasai-khairlaasai-gej-khusdeg">

Стив Морэл: Монголын хөдөө шиг диваажин үгүй, хайрлаасай хамгаалаасай гэж хүсдэг </a>

</p>

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

2 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/baigalia-khugjliin-undes-bolgoson-butanchuudaas-bid-yuu-surakh-we">

Байгалиа хөгжлийн үндэс болгосон Бутанчуудаас бид юу сурах вэ? </a>

</p>

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

3 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/khaan-banknii-sankhuujilteer-baga-surguuli-barikh-daraagiin-bairshil-bulgan-umnugowi-aimag">

ХААН Банкны санхүүжилтээр бага сургууль барих дараагийн байршил: Булган, Өмнөговь аймаг </a>

</p>

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

4 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/mdashnyam-olondoo-tus-demtei-yawakhiig-khun-shig-amidarna-gedeg-dee">

М.Дашням: Олондоо тус дэмтэй явахыг хүн шиг амьдарна гэдэг юм болов уу </a>

</p>

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

5 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/atsogtmagnai-khuukhdee-khuntei-kharitsaj-delgetsees-kholduulj-bie-daalgaj-surgay">

А.Цогтмагнай: Хүүхдээ хүнтэй харьцаж, дэлгэцээс холдуулж, бие даалгаж сургая л гэвэл ЗУСЛАН-д явуул </a>

</p>

</div>

<div class="uk-margin-top">

<a href="https://www.mandalschool.mn/?msg=not-logged-in" target="_blank" class="side-banner">

<img src="https://peak.mn/files/banner/4b36acdcd6a66f23a7b23841fb81fdc1.jpg" class="uk-width-1-1" > </a>

</div>

</div>

</div>

</div>

</div>

</div>

<div class="featured">

<div class="uk-container">

<div class="uk-slider-container" uk-slider>

<h2 class="uk-text-medium uk-margin-remove-top">Холбоотой мэдээ</h2>

<div class="uk-position-relative">

<div class="featurednav">

<a href uk-slidenav-previous uk-slider-item="previous"></a>

<a href uk-slidenav-next uk-slider-item="next"></a>

</div>

<ul class="uk-slider-items uk-child-width-1-3@s uk-child-width-1-4@l uk-grid uk-grid-small uk-grid-match">

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/tulburiin-butsaan-olgolt">

<img src="https://peak.mn/files/853ed522-deb3-4413-8076-db893fe23e81/9bacca10cdeff2ae7b09fbe6dbbd210e.jpg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/853ed522-deb3-4413-8076-db893fe23e81/9bacca10cdeff2ae7b09fbe6dbbd210e.jpg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/society">

Нийгэм </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/tulburiin-butsaan-olgolt">

Орон сууц, оюутны төлбөрийн буцаан олголтын материалыг авах хугацаа дуусахад 2 хоног үлдлээ </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Буяндэлгэрийн Мөнхчимэг </a> ・

02 сарын 13, 2024 </p>

</div>

</div> </li>

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/jijig-dund-biznes-erkhlegchdiig">

<img src="https://peak.mn/files/03658bf8-5a3b-41cf-b201-1a29192586ef/66e01fc0300b48f68df29fda2933c39c_progressive.jpg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/03658bf8-5a3b-41cf-b201-1a29192586ef/66e01fc0300b48f68df29fda2933c39c.jpg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/politics">

Улс төр </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/jijig-dund-biznes-erkhlegchdiig">

Жижиг, дунд бизнес эрхлэгчдийг дэмжиж, татварын ачааллыг бууруулна </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Х.Уянга </a> ・

09 сарын 04, 2025 </p>

</div>

</div> </li>

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/tatwaraa-tuluugui-joloochiig-shuud-kholbogdokh-baiguullaguud-ruu-ni-shiljuulne">

<img src="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/abcac8b29052fab3c0a27bbd5daaba10.jpg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/abcac8b29052fab3c0a27bbd5daaba10.jpg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/society">

Нийгэм </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/tatwaraa-tuluugui-joloochiig-shuud-kholbogdokh-baiguullaguud-ruu-ni-shiljuulne">

Татвараа төлөөгүй жолоочийг шууд холбогдох байгууллагууд руу нь шилжүүлнэ </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Х.Оргил </a> ・

06 сарын 10, 2019 </p>

</div>

</div> </li>

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/donalid-tramp-khyatad-ulsiig-tatwaraar-dakhin-surduulew-207566">

<img src="https://peak.mn/files/e8d60fcb-f021-43e1-97c3-21ba798998b3/c229cfb1790d468b00234157eb69f9eb.jpeg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/e8d60fcb-f021-43e1-97c3-21ba798998b3/c229cfb1790d468b00234157eb69f9eb.jpeg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/world">

Дэлхий </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/donalid-tramp-khyatad-ulsiig-tatwaraar-dakhin-surduulew-207566">

Дональд Трамп Хятадыг дахин сүрдүүлэв </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Peak.mn </a> ・

11 сарын 20, 2019 </p>

</div>

</div> </li>

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/uul-uurkhaigaas-19-ikh-nayad-tugrug-tatwar-tuwluruuljee">

<img src="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/39f386128e1e735f26ca884af0ca5ca0.jpg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/39f386128e1e735f26ca884af0ca5ca0.jpg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/economics">

Санхүүгийн боловсрол </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/uul-uurkhaigaas-19-ikh-nayad-tugrug-tatwar-tuwluruuljee">

Уул уурхайгаас 1.9 их наяд төгрөг татвар төвлөрүүлжээ </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Х.Оргил </a> ・

11 сарын 12, 2019 </p>

</div>

</div> </li>

</ul>

</div>

<ul class="uk-slider-nav uk-dotnav uk-flex-center uk-margin"></ul>

</div>

</div>

</div>

<!--Banner-->

<script>

var shortUrl = "https://peak.mn/bs/nsbh";

$('.twittersharelink').on('click', function () {

var el = $(this);

var url = document.URL;

if (shortUrl && shortUrl !== null) {

url = shortUrl;

}

var tweetUrl = "https://twitter.com/intent/tweet?text=" + el.text() + "&url=" + url + "&original_referer=" + url;

openWindow(url)

});

function openWindow(url) {

window.open(url, '_blank', 'location=yes,height=420,width=550,scrollbars=yes,status=yes');

}

$(function () {

setTimeout(function () {

$('video').each(function () {

this.play();

});

}, 2000);

});

</script>

<!--Footer-->

<div class="footer">

<div class="uk-container">

<div class="uk-margin-large-bottom uk-child-width-expand@s" uk-grid>

<div class="footerlogo">

<a href="https://new.peak.mn/pages/view/home-new">

<img src="/img/peak.svg" width="113" height="40" alt=""/> </a>

<img src="/img/sdg.svg" width="169" alt=""/> </div>

<div class="uk-text-right@s">

<a href="https://www.facebook.com/Peaknews1/" class="uk-icon-button uk-margin-small-right" uk-icon="facebook" target="_blank"></a>

<a href="https://www.instagram.com/peak.mn/" class="uk-icon-button uk-margin-small-right" uk-icon="instagram"

target="_blank"></a>

<a href="https://twitter.com/peaknewsmn" class="uk-icon-button uk-margin-small-right" uk-icon="twitter" target="_blank"></a>

<a href="https://www.youtube.com/@peaknews8897" class="uk-icon-button" uk-icon="youtube" target="_blank"></a>

</div>

</div>

<div class="footermenu uk-child-width-expand@s" uk-grid>

<div>

<p class="uk-text-xsmall uk-text-primary uk-text-medium">Үндсэн категори</p>

<ul class="uk-list uk-list-large">

<li><a href="/category/uurlakh-uu-uchirlakh-uu?menu=19">

Уурлах уу, учирлах уу? </a></li>

<li><a href="https://peak.mn/my17">

Бидний 17 зорилт </a></li>

<li><a href="/category/economics?menu=2">

Санхүүгийн боловсрол </a></li>

<li><a href="/category/bi-neg-udaa?menu=25">

Би нэг удаа </a></li>

<li><a href="/category/khunii-bagsh?menu=26">

Хүний багш </a></li>

<li><a href="/category/technology?menu=11">

Шинжлэх ухаан, технологи </a></li>

</ul>

</div>

<div>

<p class="uk-text-xsmall uk-text-primary uk-text-medium">Бусад</p>

<ul class="uk-list uk-list-large">

<li><a href="/category/amidraliin-tuukh-tuukh?menu=24">

Амьдралын түүх </a></li>

<li><a href="/category/tsegtsteisetgekh?menu=8">

Цэгцтэй Сэтгэх </a></li>

<li><a href="/category/world?menu=6">

Дэлхий </a></li>

<li><a href="/category/society?menu=3">

Нийгэм </a></li>

</ul>

</div>

<div>

<p class="uk-text-xsmall uk-text-primary uk-text-medium">Үйлчилгээ</p>

<ul class="uk-list uk-list-large">

<li><a href="https://new.peak.mn/pages/view/editorial-word2">Редакцын бодлого</a></li>

<li>

<a href="/page/authors">Манай нийтлэгчид</a> </li>

<li>

<a href="#">

Контент нийлүүлэх

<img src="/img/icons/external-link.svg" width="15" height="15" class="uk-text-middle" alt=""/> </a>

</li>

<li>

<a href="#">

Эвэнт дээр хамтран ажиллах

<img src="/img/icons/external-link.svg" width="15" height="15" class="uk-text-middle" alt=""/> </a>

</li>

</ul>

</div>

<div class="uk-text-small">

<p class="uk-text-xsmall uk-text-primary uk-text-medium">Холбоо барих</p>

<div class="uk-grid-small" uk-grid>

<div class="uk-width-2-5">

<p class="uk-text-grey uk-margin-remove-bottom">Мэдээ</p>

<p class="uk-margin-remove-top"><a href="tel:+97677191977" target="_blank">

77191977 </a></p>

</div>

<div class="uk-width-3-5">

<p class="uk-text-grey uk-margin-remove-bottom">Редакц</p>

<p class="uk-margin-remove-top"><a href="tel:+97699126085" target="_blank">

99126085 </a></p>

</div>

</div>

<p class="uk-text-grey uk-margin-remove-bottom">Имэйл</p>

<p class="uk-margin-remove-top"><a href="mailto: contact@peak.mn" target="_blank">

contact@peak.mn </a></p>

<p class="uk-text-grey uk-margin-remove-bottom">Холбоо барих</p>

<p class="uk-margin-remove-top">

Улаанбаатар хот, Сүхбаатар дүүрэг, Бага тойруу, 24-р байр </p>

</div>

</div>

<hr />

<p class="uk-text-small">©

2017-2024 Пийк Медиа Групп ХХК. Бүх эрх хуулиар хамгаалагдсан. </p>

</div>

</div> <!-- Google tag (gtag.js) -->

<script async src="https://www.googletagmanager.com/gtag/js?id=UA-61909596-20"></script>

<script>

window.dataLayer = window.dataLayer || [];

function gtag(){dataLayer.push(arguments);}

gtag('js', new Date());

gtag('config', 'UA-61909596-20');

</script>

<script src="/static/peak.min.v1726448455.js"></script>

<!--TODO: move this script to main.js-->

<script>

var isMobile = 0;

(function () {

var vcount = 0;

$("video").each(function () {

var _video = $(this);

_video.attr('videocount', ++vcount);

var _vcount = vcount;

_video.on('loadeddata', function () {

$(this).addClass("loaded");

this.play();

fixVideoHeight(_video);

});

setTimeout(() => {

if (this.readyState >= 3) {

$('video[videocount=' + _vcount + ']').addClass("loaded");

this.play();

}

}, 500);

setTimeout(() => {

if (this.readyState >= 3) {

$('video[videocount=' + _vcount + ']').addClass("loaded");

this.play();

}

}, 2000);

fixVideoHeight(_video);

});

})();

function fixVideoHeight(videoEl) {

var videoHeight = Math.ceil(videoEl.width() / videoEl[0].videoWidth * videoEl[0].videoHeight);

if (videoHeight > 10) {

videoEl.css('max-height', videoHeight + 'px');

videoEl.css('min-height', videoHeight + 'px');

} else {

return;

}

var slideShow = videoEl.parent().parent();

if (slideShow.hasClass('banner-slide')) {

var maxHeight = 0;

slideShow.children('li').each(function () {

var type = $(this).attr('data-slideshow-slide');

var height = 0;

if (type == 'video') {

height = $(this).children("video").height();

}

if (type == 'img') {

height = $(this).children("img").height();

}

if (maxHeight < height) {

maxHeight = height;

}

});

slideShow.css('max-height', maxHeight + 'px');

slideShow.children('li').css('max-height', maxHeight + 'px');

}

}

</script>

</body>

</html>'

}

$maxBufferLength = (int) 8192

$file = '/home/peakmn/new.peak.mn/vendor/cakephp/cakephp/src/Error/Debugger.php'

$line = (int) 855

$message = 'Unable to emit headers. Headers sent in file=/home/peakmn/new.peak.mn/vendor/cakephp/cakephp/src/Error/Debugger.php line=855' Cake\Http\ResponseEmitter::emit() - CORE/src/Http/ResponseEmitter.php, line 53

Cake\Http\Server::emit() - CORE/src/Http/Server.php, line 140

[main] - ROOT/webroot/index.php, line 40 Warning (2)CORE/src/Http/ResponseEmitter.php , line 154 ]Code Context $response -> getStatusCode (), ( $reasonPhrase ? ' ' . $reasonPhrase : '' ) )); $response = object(Cake\Http\Response) {

'status' => (int) 200,

'contentType' => 'text/html',

'headers' => [

'Content-Type' => [

[maximum depth reached]

]

],

'file' => null,

'fileRange' => [],

'cookies' => object(Cake\Http\Cookie\CookieCollection) {},

'cacheDirectives' => [],

'body' => '<!DOCTYPE html>

<html>

<head>

<title>

Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ? | Peak News </title>

<meta charset="utf-8">

<meta name="description"

content="Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуульд Монгол Улсын иргэний 2020 оны 04 дүгээр сарын 01-ний өдрөөс 2020 оны 10 дугаар сарын 01-ний өдрийг хүртэлх хугацаанд олсон цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй..." />

<meta name="keywords"

content="татвар, татвар төлөгч" />

<meta name="viewport" content="width=device-width, initial-scale=1, maximum-scale=2, user-scalable=yes" />

<meta http-equiv="X-UA-Compatible" content="IE=edge,chrome=1">

<meta name="HandheldFriendly" content="true">

<!-- Twitter Card data -->

<meta name="twitter:card"

content="summary" />

<meta name="twitter:site" content="@PEAK" />

<meta name="twitter:title"

content="Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ? | Peak News">

<!-- Twitter Page description less than 200 characters -->

<meta name="twitter:description"

content="Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуульд Монгол Улсын иргэний 2020 оны 04 дүгээр сарын 01-ний өдрөөс 2020 оны 10 дугаар сарын 01-ний өдрийг хүртэлх хугацаанд олсон цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй..." />

<!-- Twitter Summary card images must be at least 120x120px -->

<meta name="twitter:image"

content="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/cd532690a04c2574f580e1684cf99dd0.png" />

<meta property="og:title"

content="Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ? | Peak News" />

<meta property="og:image"

content="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/cd532690a04c2574f580e1684cf99dd0.png" />

<meta property="og:site_name"

content="Peak News" />

<meta property="og:description"

content="Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуульд Монгол Улсын иргэний 2020 оны 04 дүгээр сарын 01-ний өдрөөс 2020 оны 10 дугаар сарын 01-ний өдрийг хүртэлх хугацаанд олсон цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй..." />

<link rel="apple-touch-icon" sizes="180x180" href="/apple-touch-icon.png">

<link rel="icon" type="image/png" sizes="32x32" href="/favicon-32x32.png">

<link rel="icon" type="image/png" sizes="16x16" href="/favicon-16x16.png">

<link rel="manifest" href="/site.webmanifest">

<meta name="msapplication-TileColor" content="#da532c">

<meta name="theme-color" content="#ffffff">

<link

href="https://fonts.googleapis.com/css2?family=Roboto+Flex:opsz,wght@8..144,300;8..144,400;8..144,500;8..144,600;8..144,700&display=swap"

rel="stylesheet">

<link rel="stylesheet" href="/static/peak.min.v1726450691.css"/>

<!--[if lt IE 9]>

<script src="https://oss.maxcdn.com/html5shiv/3.7.3/html5shiv.min.js"></script>

<![endif]-->

<script src="https://cdn.jsdelivr.net/npm/uikit@3.21.12/dist/js/uikit.min.js"></script>

<script src="https://cdn.jsdelivr.net/npm/uikit@3.21.12/dist/js/uikit-icons.min.js"></script>

<script src="https://ajax.googleapis.com/ajax/libs/jquery/2.1.4/jquery.min.js"></script>

</head>

<body class="uk-background-top-center uk-background-width-1-1 uk-background-norepeat" style="">

<!--Nav-->

<div class="peaknav" uk-sticky>

<nav class="uk-navbar-container">

<div class="uk-container uk-container-expand">

<div uk-navbar>

<div class="uk-navbar-left">

<a href="https://new.peak.mn/pages/view/home-new"

class="uk-navbar-item uk-logo"><img src="/img/peak.svg" width="100" alt=""/></a>

</div>

<div class="uk-navbar-center uk-visible@l">

<ul class="uk-navbar-nav">

<li class=""><a

href="/category/uurlakh-uu-uchirlakh-uu?menu=19">Уурлах уу, учирлах уу?</a></li>

<li class=""><a

href="https://peak.mn/my17">Бидний 17 зорилт</a></li>

<li class=""><a

href="/category/economics?menu=2">Санхүүгийн боловсрол</a></li>

<li class=""><a

href="/category/bi-neg-udaa?menu=25">Би нэг удаа</a></li>

<li class=""><a

href="/category/khunii-bagsh?menu=26">Хүний багш</a></li>

<li class=""><a

href="/category/technology?menu=11">Шинжлэх ухаан, технологи</a></li>

</ul>

</div>

<div class="uk-navbar-right">

<a class="uk-navbar-toggle" href="#searchmodal" uk-search-icon uk-toggle></a>

<a class="uk-navbar-toggle uk-navbar-toggle-animate" uk-navbar-toggle-icon href="#"></a>

<div class="uk-navbar-dropdown" uk-drop="offset: 0; pos: bottom-right;">

<ul class="uk-nav uk-navbar-dropdown-nav">

<li class="uk-active"><a href="https://new.peak.mn/pages/view/home-new"><span

class="uk-margin-small-right" uk-icon="home"></span> Нүүр

хуудас</a></li>

<li class="uk-nav-divider"></li>

<li><a href="https://new.peak.mn/category/uurlakh-uu-uchirlakh-uu">Уурлах уу, Учирлах уу</a></li>

<li><a href="https://new.peak.mn/category/economics">Санхүүгийн боловсрол</a></li>

<li><a href="https://new.peak.mn/category/technology">Шинжлэх ухаан, технологи</a></li>

<li><a href="https://new.peak.mn/category/healthy">Эрүүл мэнд</a></li>

<li><a href="https://new.peak.mn/my17">Бидний 17 зорилт</a></li>

<li class=""><a

href="/category/uurlakh-uu-uchirlakh-uu?menu=19">Уурлах уу, учирлах уу?</a></li>

<li class=""><a

href="https://peak.mn/my17">Бидний 17 зорилт</a></li>

<li class=""><a

href="/category/economics?menu=2">Санхүүгийн боловсрол</a></li>

<li class=""><a

href="/category/bi-neg-udaa?menu=25">Би нэг удаа</a></li>

<li class=""><a

href="/category/khunii-bagsh?menu=26">Хүний багш</a></li>

<li class=""><a

href="/category/technology?menu=11">Шинжлэх ухаан, технологи</a></li>

<li class="uk-nav-divider"></li>

<li><a href="https://new.peak.mn/category/amidraliin-tuukh-tuukh">Амьдралын түүх</a></li>

<li><a href="https://new.peak.mn/category/tsegtsteisetgekh">Цэгцтэй сэтгэх</a></li>

<li><a href="https://new.peak.mn/category/society">Нийгэм</a></li>

<li><a href="https://new.peak.mn/category/world">Дэлхий дахин</a></li>

<li class=""><a

href="/category/amidraliin-tuukh-tuukh?menu=24">Амьдралын түүх</a></li>

<li class=""><a

href="/category/tsegtsteisetgekh?menu=8">Цэгцтэй Сэтгэх</a></li>

<li class=""><a

href="/category/world?menu=6">Дэлхий</a></li>

<li class=""><a

href="/category/society?menu=3">Нийгэм</a></li>

</ul>

</div>

</div>

</div>

</div>

</nav>

</div>

<!-- This is the modal -->

<div id="searchmodal" class="uk-modal-full uk-modal" uk-modal>

<div class="uk-modal-dialog uk-flex uk-flex-center uk-flex-middle" uk-height-viewport>

<button class="uk-modal-close-full uk-text-primary uk-close-large uk-margin-top uk-margin-right" type="button"

uk-close></button>

<form method="get" accept-charset="utf-8" class="uk-search uk-search-large" action="/search"> <input class="uk-search-input uk-text-center" type="search" placeholder="Хайлт + Enter" id="core-search"

name="searchText" value="" autofocus>

</form> </div>

</div>

<div id="fb-root"></div>

<script>

(function (d, s, id) {

var js, fjs = d.getElementsByTagName(s)[0];

if (d.getElementById(id)) return;

js = d.createElement(s); js.id = id;

js.src = 'https://connect.facebook.net/en_GB/sdk.js#xfbml=1&version=v2.10&appId=527290314294991';

fjs.parentNode.insertBefore(js, fjs);

}(document, 'script', 'facebook-jssdk'));

</script>

<div class="latest">

<div class="uk-container">

<div class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/society">

Нийгэм </a>

</div>

<h2 class="uk-text-medium uk-margin-remove-top uk-width-2-3@s">Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ?</h2>

<div uk-grid>

<div class="uk-width-2-3@s">

<div class="uk-margin" uk-grid>

<div class="uk-width-auto">

<p class="uk-text-small uk-text-lighter" style="min-width: 220px;">

<a href="https://test.peak.mn/p/author/orgil%40peak.mn">

<img class="uk-border-circle uk-align-left" width="45" style="margin: -2px 12px 0 0"

src="https://peak.mn/files/profile/ad966c95f409b82e9ada28a8a3d456ac.jpg">

</a>

<a href="https://test.peak.mn/p/author/orgil%40peak.mn" class="uk-text-semi uk-link-text">Х.Оргил</a>

<br />

<span class="uk-text-xsmall">01 сарын 05, 2021</span>

</p>

</div>

<div class="uk-width-expand uk-text-right">

<p><a onclick="openWindow('https://www.facebook.com/sharer/sharer.php?u=https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we')"

class="uk-icon-button uk-margin-small-right" uk-icon="facebook"></a>

<a onclick="openWindow('https://twitter.com/share?url=https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we&text=Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ?')"

class="uk-icon-button uk-margin-small-right" uk-icon="twitter"></a>

<a onclick="writeClipboardText('https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we')" class="uk-icon-button" uk-icon="link"></a>

</p>

</div>

</div>

<div class="articlecontent fr-view" uk-lightbox="toggle: .js-lightbox">

<p>

<img src="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/cd532690a04c2574f580e1684cf99dd0.png" class="" data-large="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/cd532690a04c2574f580e1684cf99dd0.png" alt=""/> </p>

<p>Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуульд Монгол Улсын иргэний 2020 оны 04 дүгээр сарын 01-ний өдрөөс 2020 оны 10 дугаар сарын 01-ний өдрийг хүртэлх хугацаанд олсон цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй адилтгах хөдөлмөр эрхлэлтийн орлогод ногдох хувь хүний орлогын албан татварыг чөлөөлөхөөр заасан. Хуулийн дагуу 2, 3-р улиралд ногдуулсан албан татвараас ХХОАТ-ын тухай хуулийн 23 дугаар зүйл 23.1-д заасан хөнгөлөлтийг эдлүүлж, төлбөл зохих албан татварыг бүрэн чөлөөлсөн.</p><p>Өөрөөр хэлбэл Хувь хүний орлогын албан татварын тухай хуулийн 7 дугаар зүйлд заасан орлогоос эрүүл мэндийн даатгалд төлсөн шимтгэлийг хасаж 10 хувиар албан татвар ногдуулах бөгөөд мөн хуулийн 23.1-д заасан хөнгөлөлтийг эдлүүлсний дараах төлбөл зохих татварыг Хувь хүний орлогын албан татвараас чөлөөлөх тухай хуулийн дагуу чөлөөлсөн.</p><p><span class="twittersharelink">Иймд татвар ногдуулах орлогыг нийт дүнгээр/12 сараар/ тооцож 1-р улиралд НДШ, ЭМД-ын шимтгэлийг 11,5%- иар, 4-р улиралд 7%-иар тооцон хасаж тодорхойлох бөгөөд</span> ХХОАТ-ыг 10%-иар тооцоолж 7.1.6- д /үндсэн ажлын газраас бусад хуулийн этгээд болон хувь хүнтэй байгуулсан гэрээний үндсэн дээр ажил, үүрэг гүйцэтгэж авсан хөдөлмөрийн хөлс, шагнал, нэмэгдэл, тэтгэмж, тэдгээртэй адилтгах бусад орлого/ зааснаас бусад орлогод ногдуулах албан татварт 23.1-д заасан хөнгөлөлтийг тооцож эдлүүлнэ. Дараах жишээгээр авч үзье:</p><p><img class="fr-dib" src="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/84f117b8e28514af095fbe1787cc4a0c.jpg" data-size="650,444.85049833887" data-success="true" data-filepath="/home/peakmn/public_html/webroot/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/84f117b8e28514af095fbe1787cc4a0c.jpg" data-test="true" data-test2="650"></p> </div>

<div class="uk-margin-large">

<h5 class="uk-text-primary uk-text-medium">Холбоотой сэдвүүд</h5>

<p>

<a href="https://test.peak.mn/tag/татвар" class="uk-button uk-button-small uk-button-tag">татвар</a>

<a href="https://test.peak.mn/tag/татвар төлөгч" class="uk-button uk-button-small uk-button-tag">татвар төлөгч</a>

</p>

<div class="uk-margin socialshares">

<div>

<a onclick="openWindow('https://www.facebook.com/sharer/sharer.php?u=https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we')"

class="uk-icon-button uk-margin-small-right" uk-icon="facebook"></a>

<a onclick="openWindow('https://twitter.com/share?url=https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we&text=Цалин, хөдөлмөрийн хөлс, шагнал, урамшуулалд албан татвар хөнгөлөлтийг хэрхэн тооцох вэ?')"

class="uk-icon-button uk-margin-small-right" uk-icon="twitter"></a>

<a onclick="writeClipboardText('https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we')" class="uk-icon-button" uk-icon="link"></a>

</div>

<div class="uk-margin-top">

<div class="fb-like" data-href="https://www.facebook.com/Peaknews1/" data-layout="button_count"

data-action="like" data-size="small" data-show-faces="false" data-share="false"></div>

<div class="fb-share-button" data-href="https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we" data-layout="button" data-size="small"

data-mobile-iframe="true"><a class="fb-xfbml-parse-ignore" target="_blank"

href="https://www.facebook.com/sharer/sharer.php?u=https%3A%2F%2Fdevelopers.facebook.com%2Fdocs%2Fplugins%2F&src=sdkpreparse">Share</a>

</div>

<div class="fb-send" data-href="https://test.peak.mn/news/tsalin-khudulmuriin-khuls-shagnal-uramshuulald-alban-tatwar-khungulultiig-kherkhen-tootsokh-we"></div>

</div>

</div>

</div>

<div class="comments uk-margin-large">

<h3 class="uk-text-medium uk-margin-remove-bottom"><span uk-icon="icon: comments"></span> Сэтгэгдэл бичих

</h3>

<p class="uk-text-xsmall uk-margin-remove-top">Та сэтгэгдэл бичихдээ бусдад хүндэтгэлтэй хандана уу. Ёс бус

сэтгэгдлийг Peak.mn сайт устгах эрхтэй.</p>

<form>

<div class="uk-margin">

<div class="input textarea"><textarea name="cmt-body" id="comment_body_new" rows="3" class="botCheck uk-textarea uk-width-1-1" placeholder="Сэтгэгдлээ бичнэ үү" data-comment-id="new"></textarea></div> </div>

<div class="uk-margin-small uk-margin-small-bottom">

<button disabled="disabled" id="addComm_new" type="button" class="uk-button uk-button-peak-grey uk-button-small uk-text-semi uk-width-1-1 uk-button-large">Сэтгэгдэл бичих <span uk-icon="icon: arrow-right"></span></button> </div>

</form>

<input type="hidden" name="cmt-url" readonly="readonly" id="cmt-url" value="1784037170.5415"/><div id="comment_list" class="uk-margin uk-margin-large-top uk-text-small">

</div>

<script>

var foreign_key = '36701';

var modelName = "articles";

var commentLimit = 5;

$(function () {

$('#addComm_new').on('click', function () {

if (commentLimit < 1) return;

var formData = {

'body': $('#comment_body_new').val() || '',

'url': $('input[name="cmt-url"]').val() || '',

'foreign_key': foreign_key,

'model': modelName,

};

$('#comment_body_new').val('');

$('#addComm_new').attr('disabled', 'disabled');

$('#addComm_new').html('<i class="uk-icon-refresh uk-icon-spin"></i> Түр хүлээнэ үү... ');

$.ajax({

url: "/comments/ajax-save-comment",

type: "POST",

beforeSend: function (request) {

request.setRequestHeader("X-CSRF-Token", '72693fff076a73fe8b7e7a3d904bec6fee522dc49aaef635315f7f0e1ccc86779a8b0a149a7e754eee5174222d8d3ebd9349cde3281fc99be95708f181e7d255');

},

data: formData

}).done(function (data) {

$('#addComm_new').html('Сэтгэгдэл бичих');

var newComment = $(data).hide();

$('#comment_list').prepend(newComment);

newComment.fadeIn();

commentLimit--;

}).fail(function (error) {

$('#addComm_new').html('Сэтгэгдэл бичих');

});

});

addEventToCommentBody();

});

function addReply(parentId) {

if ($('#reply_' + parentId).length) {

$('#reply_' + parentId).toggle();

return;

}

if (!$('#' + parentId).next('div').hasClass('uk-margin-large-left')) {

$('#' + parentId).after('<div class="uk-margin-large-left"></div>');

}

var cmtHtml = '<div id="reply_' + parentId + '" class="uk-margin-top uk-margin-bottom">' +

'<div class="uk-margin"><div class="input textarea"><textarea name="cmt-body" id="comment_body_' + parentId + '" rows="3" class="botCheck uk-textarea uk-width-1-1" placeholder="Сэтгэгдлээ бичнэ үү" data-comment-id="' + parentId + '"></textarea>' + '</div>' +

'<div class="uk-margin-small uk-margin-small-bottom"><button disabled="disabled" id="addComm_' + parentId + '" value="Бичих" type="button" class="uk-button uk-button-peak-grey uk-button-small uk-text-semi uk-width-1-1 uk-button-large" onclick="saveReply(\'' + parentId + '\')">Сэтгэгдэл бичих</button>' + '</div></div>';

$('#' + parentId).next('div').prepend(cmtHtml);

addEventToCommentBody();

}

function saveReply(parentId) {

var formData = {

'body': $('#comment_body_' + parentId).val() || '',

'url': $('input[name="cmt-url"]').val() || '',

'model': modelName,

'foreign_key': foreign_key,

'parent_id': parentId,

};

$('#comment_body_' + parentId).val('');

$('#addComm_' + parentId).attr('disabled', 'disabled');

$('#addComm_' + parentId).html('<i class="uk-icon-refresh uk-icon-spin"></i> Түр хүлээнэ үү... ');

$.ajax({

url: "/comments/ajax-save-comment",

type: "POST",

beforeSend: function (request) {

request.setRequestHeader("X-CSRF-Token", '72693fff076a73fe8b7e7a3d904bec6fee522dc49aaef635315f7f0e1ccc86779a8b0a149a7e754eee5174222d8d3ebd9349cde3281fc99be95708f181e7d255');

},

data: formData

}).done(function (data) {

$('#addComm_' + parentId).html('Сэтгэгдэл бичих');

var newComment = $(data).hide();

$('#' + parentId).next('div').prepend(newComment);

$('#reply_' + parentId).remove();

newComment.fadeIn();

}).fail(function (error) {

$('#addComm_' + parentId).html('Сэтгэгдэл бичих');

});

addEventToCommentBody();

}

function deleteComment(c_id) {

if (confirm('Та итгэлтэй байна уу?')) {

$.ajax({

url: "/comments/ajax-delete-comment",

type: "POST",

beforeSend: function (request) {

request.setRequestHeader("X-CSRF-Token", '72693fff076a73fe8b7e7a3d904bec6fee522dc49aaef635315f7f0e1ccc86779a8b0a149a7e754eee5174222d8d3ebd9349cde3281fc99be95708f181e7d255');

},

dataType: "json",

data: {

"c_id": c_id

}

}).done(function (data) {

if (data.success == true)

$('#' + c_id).fadeOut('slow');

}).fail(function (data) {

//console.log(data);

});

}

}

function addEventToCommentBody() {

$('.botCheck').keyup(function () {

var comment_id = $(this).attr('data-comment-id');

$allowed = 0;

if ($('#comment_body_' + comment_id).val().trim().length > 2) {

$allowed++;

}

if ($allowed === 1) {

$('#addComm_' + comment_id).removeAttr('disabled');

} else {

$('#addComm_' + comment_id).attr('disabled', 'disabled');

}

});

}

</script>

</div>

</div>

<div class="uk-width-expand">

<div uk-sticky="end: true; offset: 100; media: 640" style="z-index: 979;">

<h5 class="uk-text-primary uk-text-medium">Санал болгох</h5>

<div class="mostread hide-first-divider">

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

1 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/mongoliin-khuduu-shig-diwaajin-ugui-iimees-khamgaalaasai-khairlaasai-gej-khusdeg">

Стив Морэл: Монголын хөдөө шиг диваажин үгүй, хайрлаасай хамгаалаасай гэж хүсдэг </a>

</p>

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

2 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/baigalia-khugjliin-undes-bolgoson-butanchuudaas-bid-yuu-surakh-we">

Байгалиа хөгжлийн үндэс болгосон Бутанчуудаас бид юу сурах вэ? </a>

</p>

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

3 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/khaan-banknii-sankhuujilteer-baga-surguuli-barikh-daraagiin-bairshil-bulgan-umnugowi-aimag">

ХААН Банкны санхүүжилтээр бага сургууль барих дараагийн байршил: Булган, Өмнөговь аймаг </a>

</p>

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

4 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/mdashnyam-olondoo-tus-demtei-yawakhiig-khun-shig-amidarna-gedeg-dee">

М.Дашням: Олондоо тус дэмтэй явахыг хүн шиг амьдарна гэдэг юм болов уу </a>

</p>

<hr />

<p class="uk-margin-remove uk-text-medium uk-text-small">

<span class="uk-align-left uk-text-bold uk-text-large@s uk-text-primary">

5 </span>

<a class="uk-link-heading trending-title" href="https://test.peak.mn/news/atsogtmagnai-khuukhdee-khuntei-kharitsaj-delgetsees-kholduulj-bie-daalgaj-surgay">

А.Цогтмагнай: Хүүхдээ хүнтэй харьцаж, дэлгэцээс холдуулж, бие даалгаж сургая л гэвэл ЗУСЛАН-д явуул </a>

</p>

</div>

<div class="uk-margin-top">

<a href="https://www.mandalschool.mn/?msg=not-logged-in" target="_blank" class="side-banner">

<img src="https://peak.mn/files/banner/4b36acdcd6a66f23a7b23841fb81fdc1.jpg" class="uk-width-1-1" > </a>

</div>

</div>

</div>

</div>

</div>

</div>

<div class="featured">

<div class="uk-container">

<div class="uk-slider-container" uk-slider>

<h2 class="uk-text-medium uk-margin-remove-top">Холбоотой мэдээ</h2>

<div class="uk-position-relative">

<div class="featurednav">

<a href uk-slidenav-previous uk-slider-item="previous"></a>

<a href uk-slidenav-next uk-slider-item="next"></a>

</div>

<ul class="uk-slider-items uk-child-width-1-3@s uk-child-width-1-4@l uk-grid uk-grid-small uk-grid-match">

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/tulburiin-butsaan-olgolt">

<img src="https://peak.mn/files/853ed522-deb3-4413-8076-db893fe23e81/9bacca10cdeff2ae7b09fbe6dbbd210e.jpg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/853ed522-deb3-4413-8076-db893fe23e81/9bacca10cdeff2ae7b09fbe6dbbd210e.jpg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/society">

Нийгэм </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/tulburiin-butsaan-olgolt">

Орон сууц, оюутны төлбөрийн буцаан олголтын материалыг авах хугацаа дуусахад 2 хоног үлдлээ </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Буяндэлгэрийн Мөнхчимэг </a> ・

02 сарын 13, 2024 </p>

</div>

</div> </li>

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/jijig-dund-biznes-erkhlegchdiig">

<img src="https://peak.mn/files/03658bf8-5a3b-41cf-b201-1a29192586ef/66e01fc0300b48f68df29fda2933c39c_progressive.jpg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/03658bf8-5a3b-41cf-b201-1a29192586ef/66e01fc0300b48f68df29fda2933c39c.jpg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/politics">

Улс төр </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/jijig-dund-biznes-erkhlegchdiig">

Жижиг, дунд бизнес эрхлэгчдийг дэмжиж, татварын ачааллыг бууруулна </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Х.Уянга </a> ・

09 сарын 04, 2025 </p>

</div>

</div> </li>

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/tatwaraa-tuluugui-joloochiig-shuud-kholbogdokh-baiguullaguud-ruu-ni-shiljuulne">

<img src="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/abcac8b29052fab3c0a27bbd5daaba10.jpg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/abcac8b29052fab3c0a27bbd5daaba10.jpg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/society">

Нийгэм </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/tatwaraa-tuluugui-joloochiig-shuud-kholbogdokh-baiguullaguud-ruu-ni-shiljuulne">

Татвараа төлөөгүй жолоочийг шууд холбогдох байгууллагууд руу нь шилжүүлнэ </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Х.Оргил </a> ・

06 сарын 10, 2019 </p>

</div>

</div> </li>

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/donalid-tramp-khyatad-ulsiig-tatwaraar-dakhin-surduulew-207566">

<img src="https://peak.mn/files/e8d60fcb-f021-43e1-97c3-21ba798998b3/c229cfb1790d468b00234157eb69f9eb.jpeg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/e8d60fcb-f021-43e1-97c3-21ba798998b3/c229cfb1790d468b00234157eb69f9eb.jpeg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/world">

Дэлхий </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/donalid-tramp-khyatad-ulsiig-tatwaraar-dakhin-surduulew-207566">

Дональд Трамп Хятадыг дахин сүрдүүлэв </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Peak.mn </a> ・

11 сарын 20, 2019 </p>

</div>

</div> </li>

<li>

<div class="uk-card uk-card-small uk-card-hover">

<div class="uk-card-media-top uk-cover-container">

<a href="https://test.peak.mn/news/uul-uurkhaigaas-19-ikh-nayad-tugrug-tatwar-tuwluruuljee">

<img src="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/39f386128e1e735f26ca884af0ca5ca0.jpg" uk-cover="" class="progressive-image blurred" data-large="https://peak.mn/files/f551c63b-8ded-4a81-bca0-d40f0f3e032c/39f386128e1e735f26ca884af0ca5ca0.jpg" alt=""/> <canvas width="400" height="400"></canvas>

</a>

</div>

<div class="uk-card-body">

<p class="uk-margin-small-bottom">

<a class="uk-button uk-button-xsmall uk-button-tag" href="https://test.peak.mn/category/economics">

Санхүүгийн боловсрол </a>

</p>

<h5 class="uk-margin-remove uk-text-medium">

<a class="uk-link-heading" href="https://test.peak.mn/news/uul-uurkhaigaas-19-ikh-nayad-tugrug-tatwar-tuwluruuljee">

Уул уурхайгаас 1.9 их наяд төгрөг татвар төвлөрүүлжээ </a>

</h5>

<p class="uk-text-xsmall uk-margin-small-top uk-text-lighter"><a href="#" class="uk-text-semi uk-link-text">

Х.Оргил </a> ・

11 сарын 12, 2019 </p>

</div>

</div> </li>

</ul>

</div>

<ul class="uk-slider-nav uk-dotnav uk-flex-center uk-margin"></ul>

</div>

</div>

</div>

<!--Banner-->

<script>

var shortUrl = "https://peak.mn/bs/nsbh";

$('.twittersharelink').on('click', function () {

var el = $(this);

var url = document.URL;

if (shortUrl && shortUrl !== null) {

url = shortUrl;

}

var tweetUrl = "https://twitter.com/intent/tweet?text=" + el.text() + "&url=" + url + "&original_referer=" + url;

openWindow(url)

});

function openWindow(url) {

window.open(url, '_blank', 'location=yes,height=420,width=550,scrollbars=yes,status=yes');

}

$(function () {

setTimeout(function () {

$('video').each(function () {

this.play();

});

}, 2000);

});

</script>

<!--Footer-->

<div class="footer">

<div class="uk-container">

<div class="uk-margin-large-bottom uk-child-width-expand@s" uk-grid>

<div class="footerlogo">

<a href="https://new.peak.mn/pages/view/home-new">

<img src="/img/peak.svg" width="113" height="40" alt=""/> </a>

<img src="/img/sdg.svg" width="169" alt=""/> </div>

<div class="uk-text-right@s">

<a href="https://www.facebook.com/Peaknews1/" class="uk-icon-button uk-margin-small-right" uk-icon="facebook" target="_blank"></a>

<a href="https://www.instagram.com/peak.mn/" class="uk-icon-button uk-margin-small-right" uk-icon="instagram"

target="_blank"></a>

<a href="https://twitter.com/peaknewsmn" class="uk-icon-button uk-margin-small-right" uk-icon="twitter" target="_blank"></a>

<a href="https://www.youtube.com/@peaknews8897" class="uk-icon-button" uk-icon="youtube" target="_blank"></a>

</div>

</div>

<div class="footermenu uk-child-width-expand@s" uk-grid>

<div>

<p class="uk-text-xsmall uk-text-primary uk-text-medium">Үндсэн категори</p>

<ul class="uk-list uk-list-large">

<li><a href="/category/uurlakh-uu-uchirlakh-uu?menu=19">

Уурлах уу, учирлах уу? </a></li>

<li><a href="https://peak.mn/my17">

Бидний 17 зорилт </a></li>

<li><a href="/category/economics?menu=2">

Санхүүгийн боловсрол </a></li>

<li><a href="/category/bi-neg-udaa?menu=25">

Би нэг удаа </a></li>

<li><a href="/category/khunii-bagsh?menu=26">

Хүний багш </a></li>

<li><a href="/category/technology?menu=11">

Шинжлэх ухаан, технологи </a></li>

</ul>

</div>

<div>

<p class="uk-text-xsmall uk-text-primary uk-text-medium">Бусад</p>

<ul class="uk-list uk-list-large">

<li><a href="/category/amidraliin-tuukh-tuukh?menu=24">

Амьдралын түүх </a></li>

<li><a href="/category/tsegtsteisetgekh?menu=8">

Цэгцтэй Сэтгэх </a></li>

<li><a href="/category/world?menu=6">

Дэлхий </a></li>

<li><a href="/category/society?menu=3">

Нийгэм </a></li>

</ul>

</div>

<div>

<p class="uk-text-xsmall uk-text-primary uk-text-medium">Үйлчилгээ</p>

<ul class="uk-list uk-list-large">

<li><a href="https://new.peak.mn/pages/view/editorial-word2">Редакцын бодлого</a></li>

<li>

<a href="/page/authors">Манай нийтлэгчид</a> </li>

<li>

<a href="#">

Контент нийлүүлэх

<img src="/img/icons/external-link.svg" width="15" height="15" class="uk-text-middle" alt=""/> </a>

</li>

<li>

<a href="#">

Эвэнт дээр хамтран ажиллах

<img src="/img/icons/external-link.svg" width="15" height="15" class="uk-text-middle" alt=""/> </a>

</li>

</ul>

</div>

<div class="uk-text-small">

<p class="uk-text-xsmall uk-text-primary uk-text-medium">Холбоо барих</p>

<div class="uk-grid-small" uk-grid>

<div class="uk-width-2-5">

<p class="uk-text-grey uk-margin-remove-bottom">Мэдээ</p>

<p class="uk-margin-remove-top"><a href="tel:+97677191977" target="_blank">

77191977 </a></p>

</div>

<div class="uk-width-3-5">

<p class="uk-text-grey uk-margin-remove-bottom">Редакц</p>

<p class="uk-margin-remove-top"><a href="tel:+97699126085" target="_blank">

99126085 </a></p>

</div>

</div>

<p class="uk-text-grey uk-margin-remove-bottom">Имэйл</p>

<p class="uk-margin-remove-top"><a href="mailto: contact@peak.mn" target="_blank">

contact@peak.mn </a></p>

<p class="uk-text-grey uk-margin-remove-bottom">Холбоо барих</p>

<p class="uk-margin-remove-top">

Улаанбаатар хот, Сүхбаатар дүүрэг, Бага тойруу, 24-р байр </p>

</div>

</div>

<hr />

<p class="uk-text-small">©

2017-2024 Пийк Медиа Групп ХХК. Бүх эрх хуулиар хамгаалагдсан. </p>

</div>

</div> <!-- Google tag (gtag.js) -->

<script async src="https://www.googletagmanager.com/gtag/js?id=UA-61909596-20"></script>

<script>

window.dataLayer = window.dataLayer || [];

function gtag(){dataLayer.push(arguments);}

gtag('js', new Date());

gtag('config', 'UA-61909596-20');

</script>

<script src="/static/peak.min.v1726448455.js"></script>

<!--TODO: move this script to main.js-->

<script>

var isMobile = 0;

(function () {

var vcount = 0;

$("video").each(function () {

var _video = $(this);

_video.attr('videocount', ++vcount);

var _vcount = vcount;

_video.on('loadeddata', function () {

$(this).addClass("loaded");

this.play();

fixVideoHeight(_video);

});

setTimeout(() => {

if (this.readyState >= 3) {

$('video[videocount=' + _vcount + ']').addClass("loaded");

this.play();

}

}, 500);

setTimeout(() => {

if (this.readyState >= 3) {

$('video[videocount=' + _vcount + ']').addClass("loaded");

this.play();

}

}, 2000);

fixVideoHeight(_video);

});

})();

function fixVideoHeight(videoEl) {

var videoHeight = Math.ceil(videoEl.width() / videoEl[0].videoWidth * videoEl[0].videoHeight);

if (videoHeight > 10) {

videoEl.css('max-height', videoHeight + 'px');

videoEl.css('min-height', videoHeight + 'px');

} else {

return;

}

var slideShow = videoEl.parent().parent();

if (slideShow.hasClass('banner-slide')) {

var maxHeight = 0;

slideShow.children('li').each(function () {

var type = $(this).attr('data-slideshow-slide');

var height = 0;

if (type == 'video') {

height = $(this).children("video").height();

}

if (type == 'img') {

height = $(this).children("img").height();

}

if (maxHeight < height) {

maxHeight = height;

}

});

slideShow.css('max-height', maxHeight + 'px');

slideShow.children('li').css('max-height', maxHeight + 'px');

}

}

</script>

</body>

</html>'

}

$reasonPhrase = 'OK' header - [internal], line ??

Cake\Http\ResponseEmitter::emitStatusLine() - CORE/src/Http/ResponseEmitter.php, line 154

Cake\Http\ResponseEmitter::emit() - CORE/src/Http/ResponseEmitter.php, line 59

Cake\Http\Server::emit() - CORE/src/Http/Server.php, line 140

[main] - ROOT/webroot/index.php, line 40 Warning (2)CORE/src/Http/ResponseEmitter.php , line 183 ]Code Context foreach ( $values as $value ) { header ( sprintf ( '%s: %s' , $response = object(Cake\Http\Response) {

'status' => (int) 200,

'contentType' => 'text/html',

'headers' => [

'Content-Type' => [